Acredite, organizar sua vida financeira não é tão complicado quanto parece, mas imagino que em algum momento você já ficou no vermelho ou teve aquela sensação de que o dinheiro nunca é suficiente e quem nunca? Então vou começar mandando uma perguntinha para você: você anota suas entradas e saídas ou confia apenas na sua memória? Se a resposta for “eu confio apenas na minha memória”, preciso te dizer que ao longo deste capítulo vou tentar te convencer que essa não é a melhor maneira de ter uma organização financeira eficaz.

Embora muitas pessoas tenham a ideia de que organizar as finanças é algo complexo e requer habilidades na matemática, a verdade é que com algumas estratégias simples e um pouco de disciplina, é possível alcançar uma vida financeira mais saudável e equilibrada.

Se você está cansada de viver no aperto ou percebe que nunca consegue economizar, com algumas informações básicas que vamos conversar por aqui, você vai ver como é possível amenizar a desorganização e tomar as rédeas das suas finanças.

Mas antes de continuarmos com esse assunto, quero esclarecer 2 pequenos pontos: primeiro, não vamos falar de milagre ou de “como dormir pobre e acordar rica”. Vamos apenas entender quais são as nossas fraquezas quando se trata de dinheiro e o que podemos fazer para melhorar dentro da nossa realidade hoje. Segundo ponto, não sou especialista em organização financeira, apenas vou dividir com você algumas estratégias que aprendi e que funcionaram para mim na prática.

Dito isto, te convido a pegar sua agenda, uma caneta e ficar comigo por aqui até o final.

Os primeiros passos para uma vida financeira saudável.

Acredito que você já tenha ouvido falar em receita e despesa mensal. Mas para ficar mais compreensível dentro do nosso texto, vou deixar um breve esclarecimento: receitas são todas as fontes de dinheiro que entram na casa (podem ser o salário mensal, renda extra obtida com trabalhos eventuais, aposentadoria, pensão, retornos de investimentos). E as despesas é todo o dinheiro que sai incluindo os gastos fixos mais os gastos variáveis.

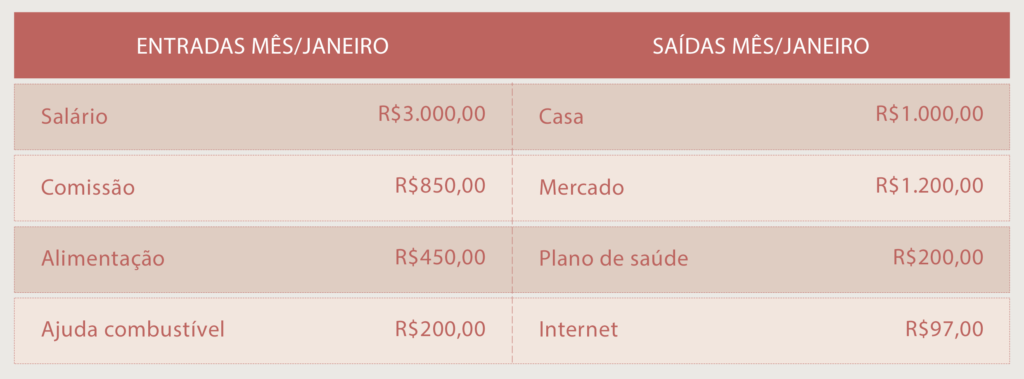

O primeiro passo para começar a organizar suas finanças é ter uma visão clara da sua situação atual que iremos chamar de entradas e saídas. Você precisa ter uma análise honesta das suas receitas e despesas mensais, e para isso é totalmente imprescindível que você tenha isso anotado

em uma planilha de sua preferência que pode ser: uma agenda de papel ou virtual. Desse modo você conseguirá ver abertamente e conseguirá começar o seu controle.

E para facilitar deixo como sugestão que você faça uma planilha simples como por exemplo, anote o mês colocando de um lado as entradas e do outro as saídas. Segue exemplo.

No final da planilha, você vai conseguir somar e visualizar tudo o que você recebeu e tudo o que você gastou e se você é casada, a sugestão é que faça isso em conjunto, ou seja, as entradas do casal precisam ser anotadas na mesma planilha para saber quanto ganham juntando as rendas dos dois.

Com essas informações em mãos, é hora de criar um orçamento. O orçamento é uma ferramenta fundamental para controlar suas finanças e garantir que você está gastando menos do que ganha. E como funciona na prática? Para você criar seu orçamento, será preciso anotar todos os gastos mesmo pequenos. Sabe aquele Uber que você pegou porque ficou com preguicinha de andar 3 quadras? ou aquele cappuccino com pão de queijo que você come toda segunda-feira? Sim, você precisa anotar, só assim conseguirá saber se você está gastando apenas o necessário.

O segundo passo importante que geralmente os especialistas na área indicam é que você separe seu orçamento por categorias, então vou deixar uma sugestão que eu criei e que para mim, deu super certo.

Imagina que sua casa é sua empresa e que você é a administradora financeira dela (o que de fato, é), mas se você realmente tivesse uma empresa, você saberia o que pagar primeiro? entre esses: colaboradores, fornecedores ou tiraria a sua parte? Já vou logo adiantando que uma empresa saudável paga primeiro os fornecedores para que possa continuar o andamento da empresa. Então vou te mostrar a planilha que eu fiz convertendo isso para a minha casa. A seguir, a planilha representativa:

*Empresa: minha casa

- Fornecedores: água, luz, internet, aluguel ou prestação da casa (caso você tenha essa despesa)

- Colaboradores: mercado, farmácia, combustível, cartão de crédito*

- Fundo de reserva: valor que você consiga guardar para uma reserva de emergência

- Lazer: valor destinado para passeios, viagens, etc…

- Investimento: valor investido para longo prazo como por exemplo, o que seria uma aposentadoria.

*Vale a pena lembrar que o cartão de crédito não é extensão do salário. Ele serve como um colaborador em caso de emergência e que precisa ser usado com cautela.

Percebe que a primeira coisa que você deve pagar são os “fornecedores” que irão manter a estrutura da sua casa? Em seguida vem os “colaboradores” que ajudarão a manter funcionando em equilíbrio. Depois você poderá separar uma parte para sua reserva de emergência que ajudará em imprevistos e para seus momentos de lazer e descanso.

Por fim, o investimento é muito importante, porém não vou me aprofundar neste assunto visto que seria um ponto para um especialista. Mas já consigo adiantar que para isso você tem que estar com a “casa” em ordem colocando em prática os 4 ítens anteriores.

Indico que você siga à risca esses passos anotando tudo na sua planilha e que faça uma caixinha para o fundo de reserva. Dependendo da situação em que você estiver quando começar, é possível que não sobre dinheiro, ou se você estiver com dívidas, que não consiga quitar todas. Mas digo que é importante que você não desanime e continue firme nesse

compromisso de monitorar as entradas e saídas que com certeza será questão de tempo para que você consiga melhorar a sua realidade.

Sugestão bônus: Se você é Cristã e frequenta uma Igreja, é muito importante que você separe a sua parte do dízimo ou ofertas. Isso além de ser um mandamento Bíblico fará com que você tenha um coração mais generoso, e generosidade te abrirá portas que você sozinha não conseguiria e você vai descobrir uma felicidade especial em melhorar a vida de alguém.

“Trazei todos os dízimos à casa do tesouro, para que haja mantimento na minha casa, e depois

fazei prova de mim (…) se eu não vos abrir as janelas do céu, e não derramar sobre vós uma

bênção tal até que não haja lugar suficiente para a recolherdes”

Malaquias 3:10

“Em tudo o que fiz, mostrei a vocês que mediante trabalho árduo devemos ajudar os fracos, lembrando

as palavras do próprio Senhor Jesus, que disse: ‘Há maior felicidade em dar do que em receber'”.

Atos dos Apóstolos 20:35

Como criar um orçamento eficiente e controlar suas despesas.

Quando ouvimos falar em aumentar o orçamento, a primeira sugestão que verá por aí é que você tenha mais de uma renda fazendo algum serviço extra. Mas nem sempre isso será possível devido a vários fatores como a falta de tempo para trabalhar em dois lugares diferentes ou até mesmo talento e habilidade para desenvolver algo e vender. Então muitas vezes achamos que desse modo não vamos conseguir ter um orçamento mensal que supra as nossas necessidades. Mas eu digo que isto não é verdade, pois existem algumas atitudes simples que você pode tomar e que irão te ajudar a melhorar o orçamento que você já tem em mãos, mas eu preciso dizer também que requer a sua disciplina e força de vontade de querer mudar. Então já vamos logo saber quais são essas atitudes.

Uma dica importante para começar a melhorar suas finanças é evitar dívidas desnecessárias, e eu vou deixar a seguir algumas sugestões:

- Tire todos os cadastros do seu cartão de lojas virtuais que facilitam a compra por impulso, incluindo lojas de departamentos, marketplaces e deliverys.

- Caso haja assinaturas como streamings, TVs e pacotes de telefonia, faça uma análise a fim de verificar se não é melhor você cancelar, pois empresas fazem chamariz para te vender coisas que você não utiliza, exemplo, pacotes com 200 canais e que você só gosta de 3.

- Cuidado com as liquidações do tipo: ” Leve 5 e pague 3″ na maioria dos casos parece que você está economizando mas na verdade acaba comprando coisas que nunca usa. Evite o desperdício. O que você não usa é dinheiro parado ou se vai para o lixo, é dinheiro no lixo.

Outra dica importante é evitar o endividamento e eu vou deixar também 3 possibilidades que podem te levar a essa situação.

- Financiamento. Financiar algo a longo prazo, pode ser uma das causas de se estar endividado, devido ao risco futuro, como manter a mesma renda, estar empregado ou não, pois é preciso lembrar que embora seja importante o registro em carteira, você estará com a “falsa sensação de segurança”.

- Cheque especial ou cartão de crédito. Basta parcelar e parcelar, para virar uma bola de neve. Por isso, é importante usar o cartão de crédito com cautela e não deixar se levar por tantas ofertas que tem por aí.

- Empréstimo para cobrir outro empréstimo. Isso é simplesmente empurrar a dívida para frente podendo causar um aumento muito rápido de mais dívidas devido aos altos juros.

Um fato de extrema relevância é que você deve estar ciente que para um orçamento saudável não é o quanto você ganha, mas o quanto e como você gasta, assim sendo, tente viver com menos. Menos coisas, menos gastos. No conceito do minimalismo, viver sempre um degrau abaixo do que se pode, é uma ótima maneira de não contrair dívidas e quando precisar comprar peça desconto. Não é necessário desmerecer o trabalho de ninguém, mas pedir desconto com educação, pode trazer economia quando se junta um aqui outro ali.

É sempre bom pechinchar, principalmente quando vamos pagar à vista.

Por fim, para melhorar o seu orçamento é preciso ter hábitos saudáveis e mudar os hábitos errados que são eles: gastar mais do que ganha, não ter planejamento mensal de gastos, comprar o que não precisa, viver eternamente com dívidas até não ter um plano de aposentadoria. Vou deixar a seguir 3 jeitos desnecessários que faz você gastar seu dinheiro.

1. Comprar muitos brinquedos que a criança nem usa (claro, se você tem crianças em casa).

*As crianças devem e precisam sim brincar, mas cuidado ao comprar brinquedos só para agradar porque brinquedos não são baratos. Lembre-se que as fases das crianças passam muito rápido e logo elas perdem o interesse.

2. Dar presentes em todas as datas comemorativas.

*Eu sei que é muito gostoso agradar as pessoas que a gente ama, mas é importante cuidar para que isso não faça um rombo no seu orçamento mensal. Esses gastos na maioria das vezes não são contabilizados antes, e no final do mês você vai ficar sem dinheiro.

3. Comprar roupas Fast Fashion.

*Essas são aquelas roupas que um dia é moda e no outro não é, tendências que são passageiras. Portanto, cuidado com essas modas lançadas que viram febre de momento, provavelmente elas ficarão encostadas e esquecidas no seu guarda-roupa.

“Bagunça, não é apenas o que está no chão da sua casa.

É tudo aquilo que está entre você e a vida que você quer viver.”

Como fazer para poupar.

Quero começar esse tema te orientando que para você conseguir poupar é preciso ter uma meta. Sim, uma meta, um plano, um objetivo onde você queira chegar porque assim, a chance de você conseguir guardar dinheiro é grande. Mesmo que você tenha um valor que consiga guardar mas não tiver uma meta, é bem provável que no primeiro aperto você use o seu dinheiro guardado. Então, eu indico que estipule metinhas, metas e metonas que são: a curto, médio e longo prazo e verá como vai ficar mais fácil alcançar, além de te deixar mais animada para fazer novos planos. Ter um objetivo específico em mente torna mais fácil se manter motivada e focada em economizar.

A segunda forma para você poupar o seu dinheiro é fazendo orçamentos antes de comprar ou contratar um serviço para sua casa, por exemplo. Indico que você tenha pelo menos 3 orçamentos em mãos e em locais diferentes para comparar preço, qualidade e entrega do serviço. O que você conseguir de desconto poderá ir para sua caixinha de poupança.

E agora vamos falar de roupas então já anota aí a terceira sugestão. Para você rentabilizar suas compras ao escolher uma peça na loja, você precisa combiná-la com pelo menos 3 peças que você tenha no seu guarda-roupa porque isso além de poupar seu dinheiro você estará fazendo consumo consciente e ainda terá um aproveitamento maior da peça que comprou, terá mais organização em seu guarda-roupa além de contribuir com o meio ambiente. Pois uma peça de roupa de fibras naturais quando descartada pode levar meses para se decompor. Você sabia disso?

Falaremos mais sobre esse assunto em um outro momento.

Outra dica valiosa é que você tenha metas realistas. Não adianta querer economizar 90% do seu salário se você não consegue nem pagar as contas básicas, seja honesta consigo mesma estabelecendo metas alcançáveis. Dê um passo pequeno e vá aumentando aos poucos. Lembre-se que o importante é manter o equilíbrio entre o presente e o futuro..

Conclusão

Fico muito feliz que você chegou até aqui e deu o primeiro passo para organizar suas finanças! Posso te dizer que essa é uma jornada que vale a pena embarcar e agora que você aprendeu algumas atitudes simples porém eficazes, é hora de colocar tudo em prática e ver os resultados aparecerem.

Lembre-se, não precisa ser um expert em matemática financeira para cuidar do seu dinheiro. Afinal, se eu, uma humilde Personal Organizer consigui ter êxito nessa tarefa, você também consegue! O importante é ter disciplina e comprometimento com seus objetivos financeiros.

Uma das coisas mais importantes é entender que pequenas mudanças podem fazer uma grande diferença. Não precisa cortar todos os seus gastos e viver como uma “perdidos na selva”, afinal devemos aproveitar um pouco também dessa vida, mas é preciso ter consciência dos seus gastos e fazer escolhas inteligentes, equilibradas com os seus ganhos. E quando estiver diante de algo que pareça irresistível comprar, antes de abrir a carteira, pare e reflita: eu realmente preciso disso? Será que não existem alternativas mais baratas ou até mesmo outras prioridades financeiras? Com consciência você verá seu dinheiro render.

Desejo prosperidade.